【2024年度版】住宅購入のトレンドが見える!フラット35利用者調査からわかる最新動向

マイホームの購入を考えるとき、気になるのは「他の人たちはどうしているんだろう?」ということではないでしょうか。

どんな家を選んでいるのか?どの年代が多いのか?予算は?面積は?

実はこうした疑問に答えてくれるのが、「フラット35利用者調査」です。

この調査は、住宅金融支援機構が毎年公表しているもので、【実際に住宅ローン「フラット35」を利用した人たち】の詳細なデータをまとめた非常に信頼性の高いデータです。

今回は2024年度の最新データ(2025年7月25日公表)をもとに、過去10年の変化をグラフでわかりやすくご紹介しながら、今の住宅購入トレンドを読み解いていきます。

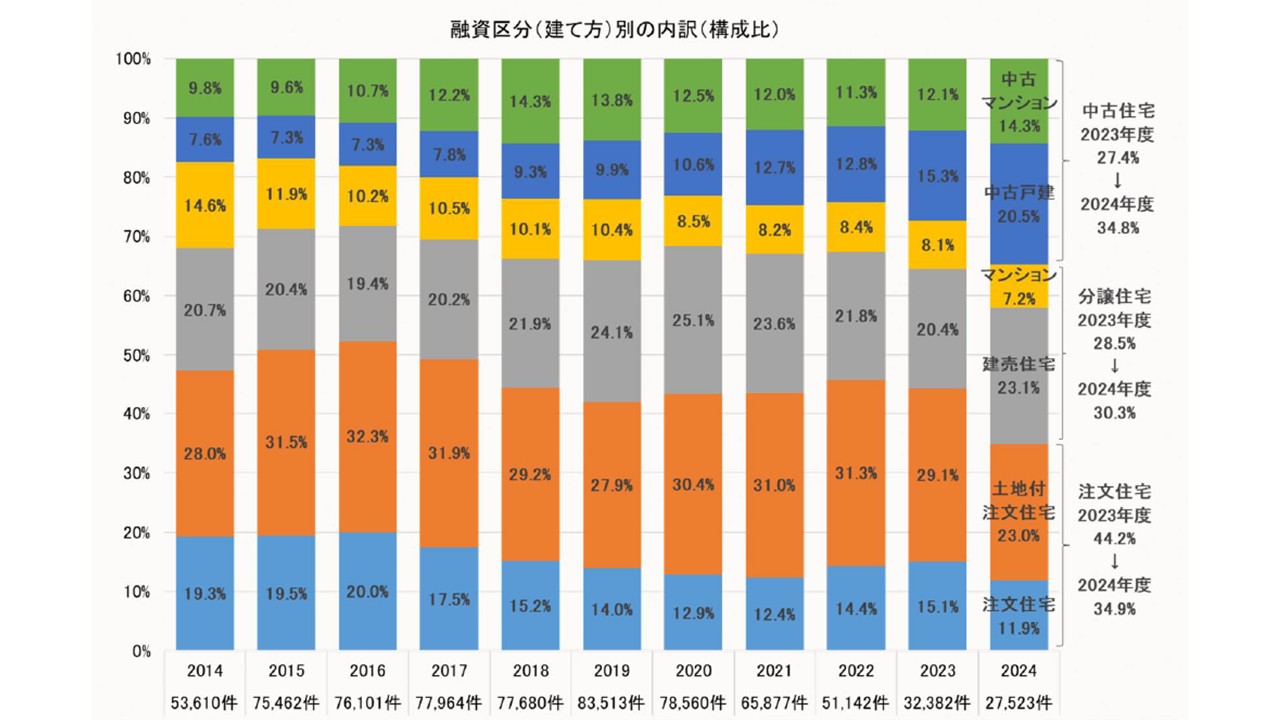

1. 融資区分(建て方)別の利用割合の推移

まずは、どんな種類の住宅が選ばれているのかを見てみましょう。

- 注文住宅の割合は年々やや減少傾向。2024年度は約35%で2023年度より大幅に減少。

- 中古住宅は着実に増加し、2024年度は約34%とほぼ注文住宅と並びました。

- 建売住宅やマンションはほぼ横ばい傾向。

注目すべきは中古住宅の増加です。

リノベーションの自由度やコスト面での優位性から、今後も支持が高まると考えられます。

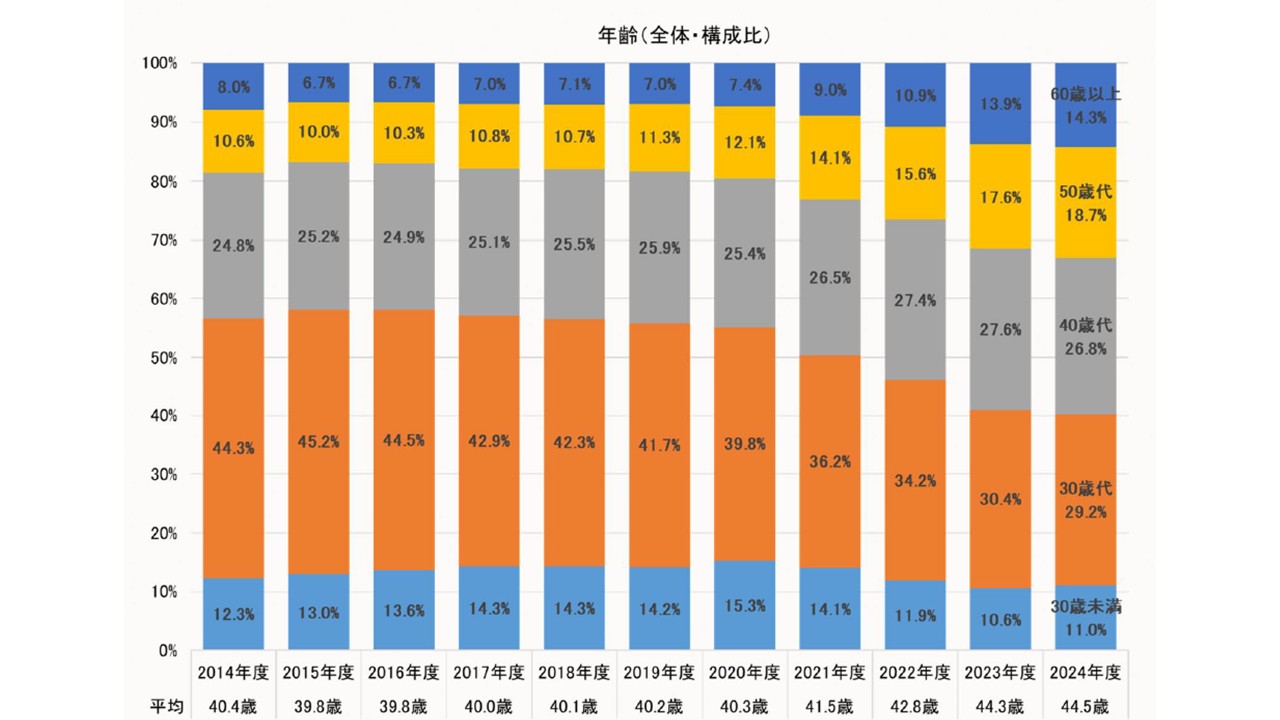

2. 年齢別利用割合の推移

住宅購入者の平均年齢も変化しています。

- 最も多いのは【30代】で全体の約30%前後を占めていますが年々減少傾向にあります

- 次いで【40代】、【50代】の順で、40代以降は年々増加傾向にあります

2021年までは30代及び30歳未満が過半数を占めていましたが、年々40代以降の割合が増加傾向にあり、40代の割合が30代の割合とほぼ同等になりつつあります。

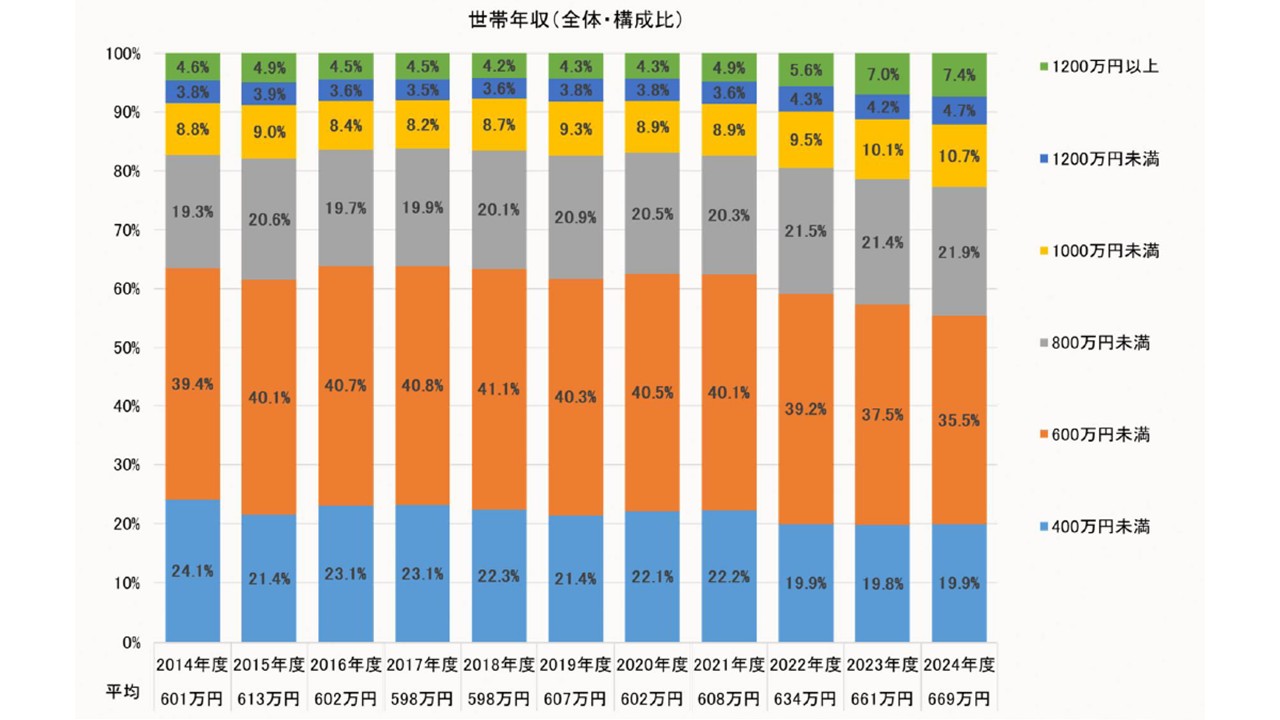

3. 世帯年収別の利用割合の推移

世帯年収と住宅取得の関係にも変化があります。

- 年収【400〜600万円】の世帯が中心

- 平均年収は669万円で2023年度より8万円増加

過去10年の平均年収を見ると増加傾向にあるものの、世帯年収の割合はそれほど大きな変化はないようです。

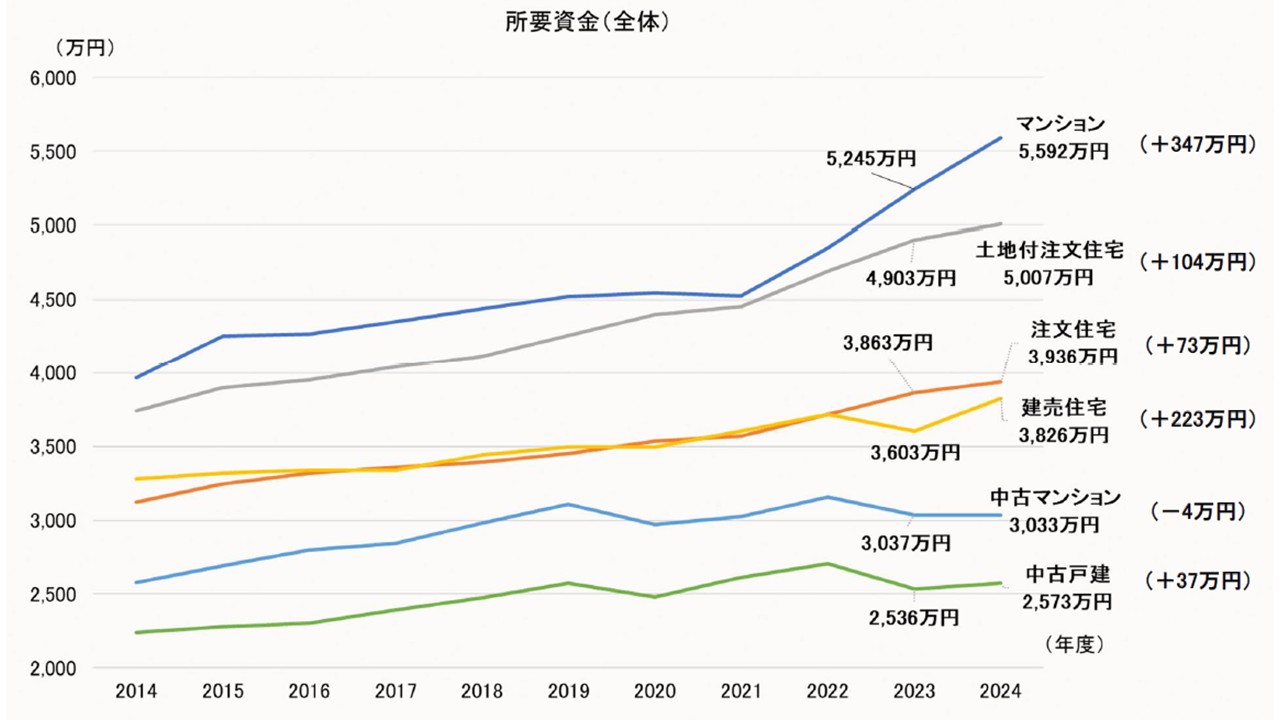

4. 所要資金(融資区分別)の推移

マイホーム取得にかかるトータルの資金も注目ポイントです。

- 最も高いの新築マンション

- 次いで注文住宅、建売住宅、中古マンション、中古戸建

全体的に【価格は上昇傾向】にあり、昨今の建設費や人件費の高騰だけでなく、地価相場(土地代)の上昇も影響しています。

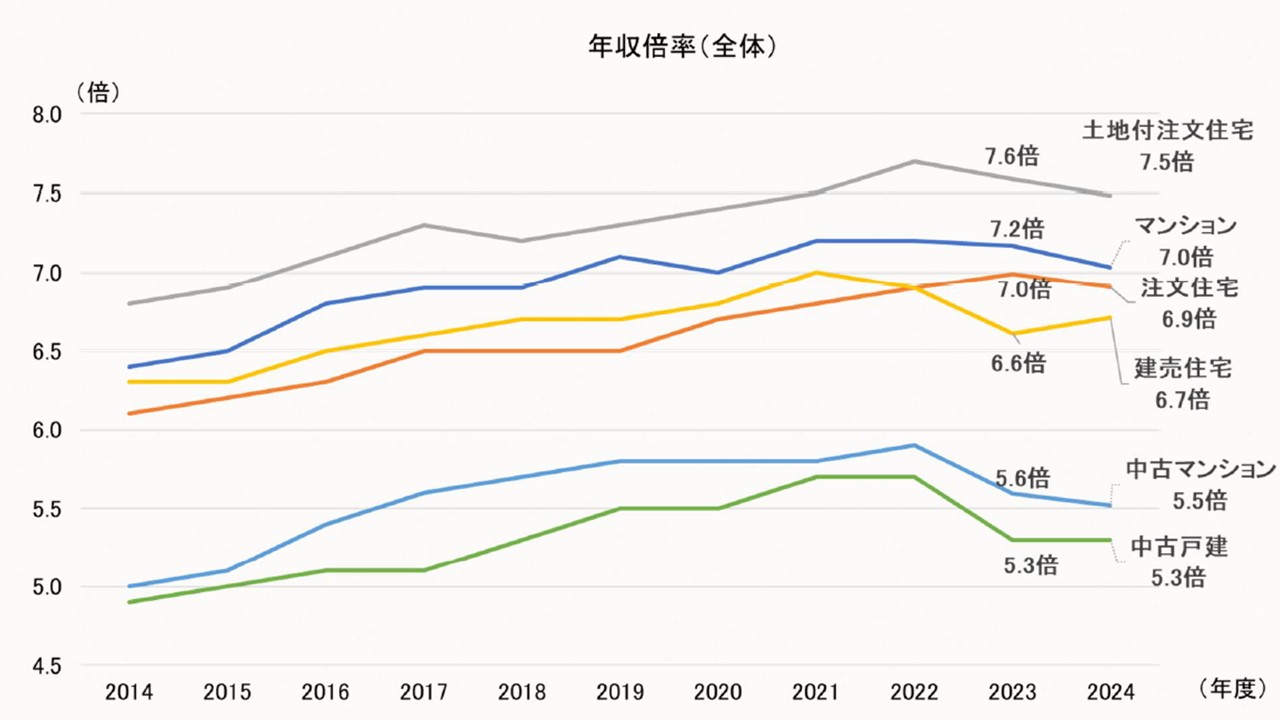

5. 年収倍率(融資区分別)の推移

年収倍率とは、「所要資金÷年収」で算出される、住宅購入の負担感を示す指標です。

- 年収倍率5.3倍から7.5倍

- 中古戸建が最も低く、次いで中古マンション、建売住宅、注文住宅、新築マンションの順

2022年までは概ね増加傾向でしたが、2023年以降はやや減少傾向にあります。

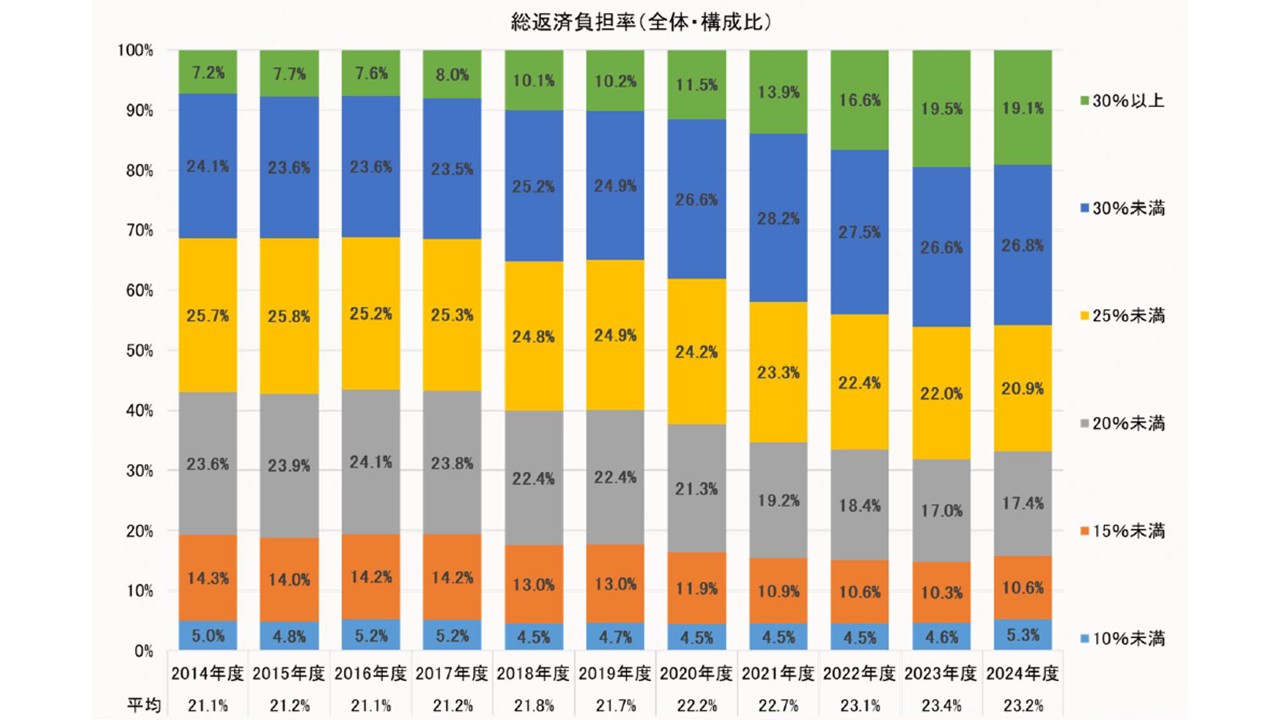

6. 総返済負担率の推移

総返済負担率は「年収に対するローン返済額の割合」です。

- 2024年度の平均23.2%

- 25%未満の割合がやや減少傾向

- 25%以上30%未満がやや増加傾向

- 30%以上大きく増加

まとめ:最新の住宅購入トレンドから見えること

2024年度の「フラット35利用者調査」からは、住宅購入を取り巻く状況がここ数年で大きく変化していることが見えてきました。

まず注目すべきは中古住宅の人気上昇です。新築よりもコストを抑えやすく、リノベーションによる自由度の高さが評価され、購入者の選択肢として定着しつつあります。今や注文住宅とほぼ同水準のシェアを誇るまでになっています。

また、購入者の年齢層の広がりも特徴的です。これまで中心だった30代に加え、40代・50代の割合が増加し、住宅購入が「若年層だけのものではない」という流れが加速しています。

年収面では大きな変動はないものの、平均年収はやや上昇。マイホームにかかる所要資金は全体的に増加傾向にあり、特に新築マンションや注文住宅は高額化が進んでいます。それに伴い、年収に対する住宅価格の比率を示す「年収倍率」や「総返済負担率」にも一定の負担感が見られます。

しかし一方で、ここ数年は年収倍率がやや抑制傾向にあり、ローンを組む際の「身の丈に合った購入」への意識も高まっていることがうかがえます。

こうした変化を把握しておくことで、「自分に合ったマイホームの形」をより現実的に見極めることができるはずです。これから住宅購入を検討される方は、今回のデータを参考にしながら、自分のライフスタイルや家計に合った選択をしていくことが大切です。